Wie kann ich mit der Pensionskasse Rundfunk vorsorgen?

Professionell und flexibel

von Uwe Agnes,

Die Altersvorsorge ist ein wichtiger Baustein in der persönlichen Grundsicherung. Wir haben von Christian Jütten, Leiter der Mitgliederbetreuung bei der Pensionskasse Rundfunk (PKR), erfahren, wodurch sich die Vorsorge bei der PKR auszeichnet und warum es wichtig ist, sich frühzeitig um die Altersvorsorge zu kümmern.

Christian Jütten (Foto: PKR)

Das vergangene Jahr hat uns mit dem russischen Angriffskrieg in der Ukraine, steigenden Energie- und Lebenshaltungskosten und Inflation so viel Unsicherheit beschert, wie wir das seit Generationen nicht erlebt haben. Haben Sie das bei der Pensionskasse Rundfunk bemerkt? Sorgen sich die Film- und Medienschaffenden mehr um ihre Zukunft?

Unser Mitgliederzuwachs ist in den letzten Jahren relativ konstant. Derzeit haben wir ungefähr 21.000 aktive Mitglieder und 3.500 Rentenbezieherinnen und -bezieher, also unterm Strich etwa 25.000 Personen, die von uns betreut werden. In der Corona-Pandemie haben wir einen Einbruch der Zahlen erlebt, denn da standen viele Produktionen über Monate still. Das war durchaus spürbar, hat sich aber schon im Herbst 2020 wieder erholt und ist seitdem auf einem konstanten Niveau, was das Interesse und die Anzahl der neuen Mitglieder angeht, die in die Pensionskasse Rundfunk eintreten. Natürlich ist die Inflation für eine kapitalgedeckte Altersversorgung, wie wir sie anbieten, ein Thema. Das betrifft allerdings alle Anbieter und Versorgungsmodelle außer den umlagefinanzierten.

Als Versicherungsverein auf Gegenseitigkeit arbeiten wir wie ein Rentenversicherungsunternehmen und legen das Kapital unserer Mitglieder in einem Mix aus unterschiedlichen Finanzprodukten langfristig an. Dabei sorgen besonders festverzinsliche Wertpapiere für die Sicherheit der Versorgung, denn das Allerwichtigste ist, dass die Renten, die wir ausweisen, auch gezahlt werden können. Auf der anderen Seite investieren wir auch in Aktien- und Immobilienfonds, um eine bessere Rendite zu erzielen. Wir werden von der BaFin beaufsichtigt, der Bundesanstalt für Finanzdienstleistungsaufsicht, die unsere Tarife, Kalkulationen und Bedingungen genehmigt hat. Unsere Mitglieder können sich also darauf verlassen, dass alles professionell überwacht wird.

Wer genau kann denn über die Pensionskasse Rundfunk Altersvorsorge betreiben?

Wir sind offen für freie Mitarbeitende, aber auch befristet Angestellte, die für den öffentlich-rechtlichen Rundfunk tätig sind. Das kann entweder direkt bei den Rundfunkanstalten sein oder mittelbar, das heißt bei Produktionsfirmen, die Produktionen für den öffentlich-rechtlichen Rundfunk herstellen. Auf den Beruf kommt es dabei nicht an, es kann jede beliebige Tätigkeit sein, ob gegen Honorar oder auf Rechnung, auch Anstellungsverhältnisse sind möglich. Beim Eintritt in die Pensionskasse Rundfunk muss man volljährig sein und bis zum Rentenbeginn sollte es noch mindestens drei Jahre dauern. Es lohnt sich wirklich noch bis Anfang 60! Zwar wird man keine großartigen Rentenansprüche erwerben können. Aber die eingesetzten Zahlungen verdoppeln sich durch die Zuschüsse der Arbeitgeber und weil keine Provisionen anfallen, hat man vom ersten Euro an schon etwas beiseitegelegt.

Wie funktioniert denn das System von Einzahlungen und Zuschüssen?

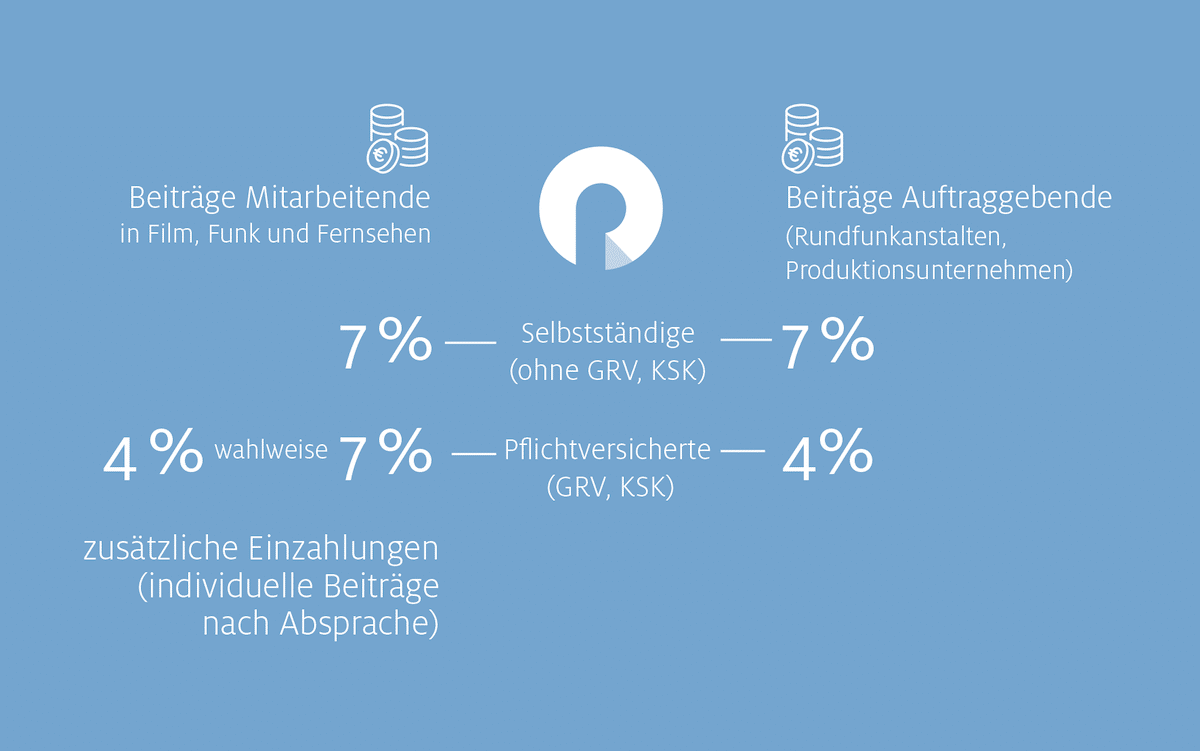

Wer aktives Mitglied in der Pensionskasse Rundfunk ist, zahlt sieben Prozent seiner Honorare ein. Dieser vorgesehene Beitragssatz von sieben Prozent wird seitens des Arbeitgebers gespiegelt und zusätzlich an die Pensionskasse Rundfunk abgeführt. Der eigene Einsatz der Mitglieder für die Altersvorsorge verdoppelt sich also. Wenn jemand gesetzliche Rentenansprüche erwirbt, weil er zum Beispiel sozialversicherungspflichtig beschäftigt oder weil er Mitglied der Künstlersozialkasse ist, vermindert sich der Zuschuss des Auftraggebers auf vier Prozent. In diesem Fall können unsere Mitglieder wählen, ob sie ihre eigene Zahlung bei sieben Prozent des Honorars belassen oder auf vier Prozent herabsetzen möchten, so dass wieder eine Parität hergestellt wird.

Das gilt aber ausdrücklich nur für Produktionen für den öffentlich-rechtlichen Rundfunk, also nicht für einen Werbe- oder Kinodreh. Solche Produktionen fallen nicht unter diesen Mantel und insofern fallen dort auch keine Beiträge an. Man muss sich in diesem Fall aber nicht ständig an- oder abmelden, das passiert automatisch, wenn man zum Beispiel längere Zeit an einem reinen Kinoprojekt arbeitet. Man kann durchaus mehrere Monate ohne Beitragszahlungen an die Pensionskasse anderen Tätigkeiten nachgehen. Wenn dann wieder eine Produktion für den öffentlich-rechtlichen Rundfunk ansteht, greift das Modell wieder.

Mitarbeitende und Auftraggebende tragen gleichermaßen zur Altersvorsorge in der PKR bei. (Grafik: PKR)

Wie funktioniert das konkret? Vorgesehen ist, dass unsere Mitglieder, die sogenannten aktiven Mitglieder, im Jahr mindestens 490 Euro einzahlen. Entweder wird dieser Betrag über die Auftraggeber ohnehin eingezahlt und dann besteht kein weiterer Handlungsbedarf. Wenn wir gegen Jahresende feststellen, dass dieser Betrag voraussichtlich nicht erreicht wird, schreiben wir die Mitglieder an und bieten ihnen an, dass sie entweder selbst bis auf diesen Mindestbetrag aufstocken, oder aber von der aktiven in die passive Mitgliedschaft wechseln. Dann entfällt auch dieser Mindestbeitrag von 490 Euro. Man ist sozusagen auf unbestimmte Zeit bei den Auftraggebern abgemeldet. Gleichzeitig bleibt aber die Versorgung bestehen. Man kann als passives Mitglied zwar keine Beiträge von Arbeitgebern erhalten, hat aber jederzeit die Möglichkeit, in die aktive Mitgliedschaft zurückzukehren, wenn man beispielsweise wieder ein neues Engagement für den öffentlich-rechtlichen Rundfunk aufnimmt. Das heißt es besteht kein sofortiger Handlungsbedarf für aktive Mitglieder, wenn eine zeitliche Anstellung endet. Man muss nicht auf der Stelle reagieren, sondern kann erst einmal abwarten, was die nächsten Monate bringen.

Nun gibt es ja auch Film- und Medienschaffende, die der Branche endgültig den Rücken kehren, sei es wegen zu niedriger Honorare oder wenig familienfreundlicher Arbeitszeiten. Wie sieht es dann aus? Auch da bestehen zwei Optionen. Eine Möglichkeit ist der beschriebene Wechsel in die passive Mitgliedschaft, mit der Möglichkeit einer Rückkehr. In bestimmten Fällen ist es möglich, seine Ansprüche mitzunehmen und auf das Versorgungssystem des neuen Arbeitgebers zu transferieren. Jedoch hat der Gesetzgeber hierfür einen relativ engen Rahmen gesteckt: Der neue Arbeitgeber muss auch eine betriebliche Altersversorgung anbieten, entweder über eine Pensionskasse, einen Pensionsfonds oder eine Direktversicherung. Nur diese drei Durchführungswege kommen für einen Transfer des Versorgungsguthabens in Frage, der dann zum Zeitpunkt des Arbeitgeberwechsels stattfindet. Das ist nicht immer zu empfehlen, aber wir können im Einzelfall beraten und bei der Abwägung helfen, ob das sinnvoll ist.

Wenn Auftraggeber vier oder sieben Prozent auf ein Honorar aufzahlen und an die PKR abführen müssen, könnte das für jene Arbeitnehmer einen Wettbewerbsnachteil gegenüber denen sein, die nicht in der Pensionskasse Rundfunk sind. Trifft das zu oder wäre das eine Fehleinschätzung? Aus unserer Sicht ist das nicht so, denn es gibt hierzu eine Regelung, die sogenannte Limburger Lösung. Hierfür haben sich alle Beteiligten, also auch die Rundfunkanstalten und Gewerkschaften, zusammengeschlossen und vereinbart, dass bei Produktionen für den öffentlich-rechtlichen Rundfunk, insbesondere bei Auftragsproduktionen, die Rundfunkanstalten den Produktionsfirmen diesen Arbeitgeberanteil erstatten. Somit haben die Produktionsunternehmen keine eigenen Kosten zu tragen, sondern nur den Aufwand, für die Zahlungen an die Pensionskasse Rundfunk in Vorleistung zu gehen. Danach reichen sie die Bestätigung ein und bekommen die Beiträge von den Rundfunkanstalten erstattet. Ein wenig anders ist die Situation, wenn es sich um eine Koproduktion handelt und der Produzent Rechte behält. Dann erstatten die Rundfunkanstalten die Beiträge im Verhältnis zu ihrem Finanzierungsanteil. An diesem Modell beteiligen sich über 450 Produktionsfirmen, die selbst der Pensionskasse als Unternehmensmitglied beigetreten sind. Die Unternehmen, die sich offiziell dazu bekennen, für ihre Mitarbeitenden diese Altersversorgung anzubieten, findet man auf unserer Website.

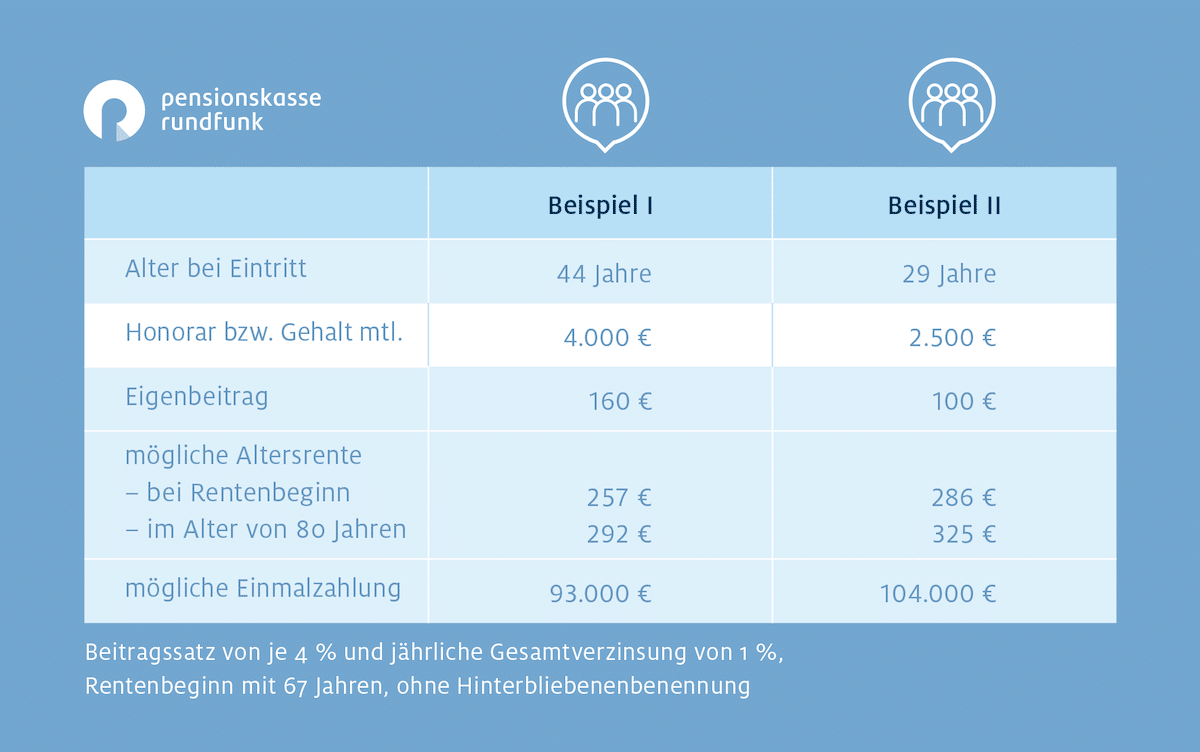

Früh anfangen lohnt sich – das zeigt die Beispielrechnung. (Grafik: PKR)

Wenn man als Berufseinsteiger in die Branche kommt, ist eine Altersvorsorge wahrscheinlich unter den letzten Dingen, über die man sich Gedanken macht. Wie stellt sich das aus Ihrer Sicht dar? Wann sollte man mit einer Vorsorge beginnen? Zunächst einmal ist es absolut verständlich, dass man als Berufseinsteiger in jungen Jahren beruflich und vielleicht auch privat viel um die Ohren hat. Aber sobald man es ermöglichen kann, etwas beiseite zu legen, sollte man es tun! Der Grundsatz „Je früher, desto besser“ ist zwar eine Binsenweisheit, aber bewahrheitet sich. Wenn man früher startet, kann man das mit kleineren Beiträgen tun oder hat am Ende einfach eine noch bessere und solidere Altersversorgung aufgebaut.

Aber warum sollte man das überhaupt tun? Für eine solche eigene Rentenvorsorge gibt es aus unserer Sicht zwei wesentliche Gründe. Zum einen ist die gesetzliche Rente nicht mehr so gut ausgestattet wie das vielleicht bei unseren Eltern und Großeltern noch der Fall war. Sie reicht nicht mehr, um den Lebensstandard aufrechtzuerhalten. Das zweite Argument, das gerade für die Pensionskasse Rundfunk spricht, sind die Zuschüsse, die man bekommt. Im besten Fall werden die eigenen Einzahlungen durch den Arbeitgeber verdoppelt und das ist einfach sehr, sehr attraktiv, besonders wenn man gleichzeitig an die Sicherheit dieser Versorgung denkt. Man geht damit keine Risiken ein, wie man das bei anderen Produkten vielleicht tun müsste.

Dazu kommt noch eine hohe Flexibilität. Man ist ja nicht gebunden, jeden Monat einen bestimmten Beitrag wie zum Beispiel 200 Euro zu zahlen, weil das vielleicht so im Vertrag steht, sondern wenn man ein hohes Einkommen hat, kann man mehr für die Altersvorsorge zurücklegen, bei einem kleineren Einkommen entsprechend weniger. Das ist neben dem Arbeitgeberzuschuss ein weiterer wichtiger Grund. Wir gestalten das Produkt so flexibel wie möglich. Es gibt eine Hinterbliebenenversorgung für Eheleute und Lebensgefährten. Man kann bei der Auszahlung wählen, ob man sie als Rente oder einmalige Kapitalzahlung möchte und auch innerhalb gewisser Grenzen den Zeitpunkt für den Beginn der Auszahlung wählen, frühestens mit 62 Jahren, spätestens mit 70 Jahren. Man ist also in mehrfacher Hinsicht flexibel. [15301]